El Snowpiercer de Wall Street: Applied Optoelectronics (AAOI)

Una máquina de quemar caja condenada a devorar pedidos para sobrevivir a la burbuja de la Inteligencia Artificial.

El mercado vive una euforia absoluta asumiendo que esta empresa es un titán diversificado impulsado por la inteligencia artificial. Sin embargo, como inversores, estamos ignorando una fragilidad estructural extrema. La cruda realidad es que un solo cliente concentra el 53,1% de todas sus ventas, en un año donde la compañía quemó 174,4 millones de dólares en sus operaciones.

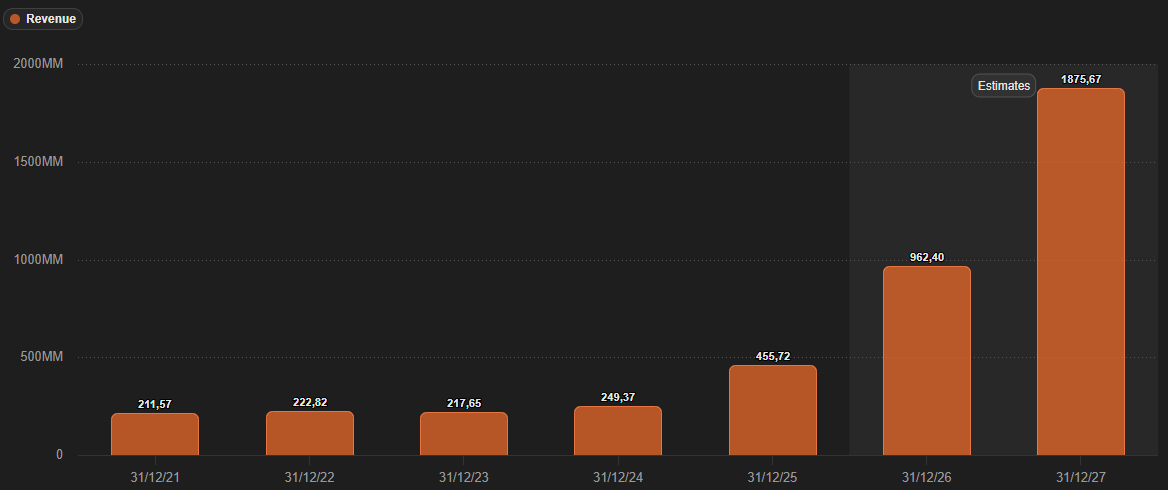

Lejos de ser un frágil fabricante, la empresa es el “peaje físico” obligatorio para desplegar la infraestructura de Inteligencia Artificial y las nuevas redes DOCSIS 4.0 (Velocidad de fibra por el cable de la tele), gracias a su control absoluto sobre la fabricación de chips láser en suelo estadounidense. El mercado castiga su consumo de efectivo, ignorando por completo que sus ventas totales se acaban de disparar un 82,8%, alcanzando los 455,7 millones de dólares en un solo año.

La asimetría es salvaje: tu riesgo a la baja está blindado por una infraestructura vertical que hace a su cadena de suministro inmune a interrupciones extranjeras, mientras que el potencial alcista masivo viene sellado por un acuerdo colosal que exige a Amazon comprar 4.000 millones de dólares en sus productos durante la próxima década.

Piensa en esta empresa como el “sistema nervioso de fibra óptica” indispensable para la era de la inteligencia artificial y el ancho de banda masivo. Mientras el mercado se fascina con el software buscando la nueva fiebre del oro, ellos son los auténticos picos y palas de esta revolución: construyen y venden la plomería de alta tecnología (láseres y transceptores) que permite a los servidores de la nube y a los proveedores de cable mover océanos de datos físicos a velocidades extremas de 800 Gbps.

Su mecanismo para extraer capital es directo: cada vez que titanes como Microsoft o los grandes operadores de cable necesitan actualizar sus infraestructuras para soportar el consumo voraz de la IA o el nuevo estándar DOCSIS 4.0, se ven obligados a comprar estos módulos y equipos mediante constantes órdenes de compra. Sin embargo, la verdadera magia radica en la gravedad de su foso operativo; una vez que sus productos superan el riguroso proceso de “calificación” y se integran en el diseño del cliente —un ciclo de desarrollo que puede superar los 18 meses—, escapar es prácticamente imposible. Los clientes restringen al máximo la sustitución de piezas, ya que el coste y el tiempo de rediseñar el sistema o repetir la validación para integrar a un competidor son tan prohibitivos que la empresa queda atornillada permanentemente en el ciclo de vida del producto.

Para nosotros como inversores, el MOAT de Costes de Cambio de AAOI no es una simple ventaja competitiva; es una trampa perfecta que secuestra a sus clientes y blinda nuestro flujo de caja futuro.

La Trampa del Vacío Perfecto

El verdadero muro de Applied Optoelectronics no depende de una marca conocida, sino de una barrera de entrada brutalmente física y técnica. Mientras gran parte de la competencia se limita a ensamblar piezas de terceros, esta compañía “cocina” sus propios chips láser desde cero de forma exclusiva en su planta de Sugar Land, en Texas. Utilizan una alquimia industrial patentada que mezcla dos procesos químicos extremos (MBE y MOCVD) dentro de equipos de ultra-alto vacío; una infraestructura tan compleja que intentar replicarla sería una pesadilla logística y financiera para cualquier rival. Al tener el control total sobre la fabricación del componente crítico en suelo estadounidense, blindan a sus clientes contra el caos de las cadenas de suministro globales. El mecanismo de bloqueo posterior es letal: una vez que estos láseres se incrustan en las entrañas del diseño de un cliente, el gasto masivo y el tiempo que implicaría rediseñar toda su red para encajar a un proveedor alternativo hacen que el coste de sustitución sea financieramente suicida. La prueba balística de que este MOAT funciona de manera implacable hoy mismo es que sus 10 principales clientes están tan anclados a esta infraestructura que generan un aplastante 96,6% de todos los ingresos de la empresa, permitiendo a la compañía defender y expandir su margen bruto hasta un 30,0% este último año.

El Efecto Resorte de la Integración Vertical

El secreto para multiplicar tu capital en este modelo de negocio radica en una fuerza matemática llamada “apalancamiento operativo”. Para que lo visualices al instante, imagínalo como una inmensa presa de agua: cuesta una fortuna construirla y mantener sus muros (los costes fijos), pero una vez que el nivel del agua cubre ese umbral de gastos, cada gota adicional que entra se convierte en electricidad —o en este caso, beneficio— puro y sin esfuerzo. Debido a que esta empresa controla toda su cadena y fabrica sus propios chips láser, soporta una base de costes fijos gigantesca. Sin embargo, el catalizador que está activando esta máquina de hacer dinero ahora mismo es la explosión en su volumen de ventas. Al alcanzar los 455,7 millones de dólares, la compañía ha logrado una escala de producción tan masiva en sus equipos CATV que está absorbiendo esos costes fijos a una velocidad vertiginosa. Esta mejora radical en la eficiencia de sus fábricas, es la responsable de que su margen bruto ya haya dado un salto violento del 24,8% al 30,0% en solo un año, demostrando que el embudo de los beneficios ya se ha abierto por completo.

El Sello del Gigante Institucional

La directiva no se ha sentado a esperar que el mercado reconozca el precio real de la empresa, sino que ha ejecutado un movimiento corporativo maestro para forzar la creación de valor para el accionista. El detonante definitivo es un acuerdo estratégico firmado el 13 de marzo de 2025, donde la empresa no solo aseguró demanda futura, sino que entrelazó su estructura de capital directamente con Amazon. Le han otorgado a este gigante tecnológico opciones (warrants) para adquirir hasta 7.945.399 de sus acciones a un precio fijo de $23,69 por título. La matemática de este retorno es brillante y blinda tu inversión: el derecho de Amazon a comprar la inmensa mayoría de esas acciones (6.621.166 títulos) está estrictamente condicionado a que le compren a la compañía la monstruosa cifra de $4.000 millones en productos durante los próximos 10 años. Si consideramos que la empresa facturó un total de $455,7 millones en todo el último año, esta palanca corporativa no solo garantiza el crecimiento masivo de los ingresos, sino que convierte a su mayor cliente en un socio capitalista que necesita matemáticamente que la acción se dispare muy por encima de esos $23,69 para rentabilizar su propia alianza.

Vamos a pararnos aquí, el 13/03/25 la acción estaba a $14 y el acuerdo nos daba $23,69 como objetivo mínimo. Ahora, la acción supera los $150. ¿Qué significa? Amazon tiene un beneficio en las acciones de +$800 Millones gracias a AAOI.

Ahora el problema no está en si Amazon acepta o no comprar tantos productos, que está claro que sí lo va a hacer. El problema está en como AAOI va a satisfacer toda la demanda que tiene actualmente. Este puede ser un claro ejemplo de muerte de éxito si no se ejecutan a la perfección los planes de abastecimiento.

Vamos a examinar el chasis financiero de la empresa con matemáticas frías y directas.

El Suelo de Cristal

Tu protección a la baja no es una promesa, es matemática. La hoja de balance actual es un búnker:

• Caja y equivalentes: $216.035.000.

• Deuda consolidada: $163.800.000.

El resultado es una posición de caja neta positiva. La empresa podría liquidar absolutamente toda su deuda hoy mismo y seguir operando con un excedente de liquidez de más de 50 millones. El riesgo de quiebra es, a efectos prácticos, nulo.

La Métrica del Absurdo

El mercado ha estado castigando la pérdida neta contable de $38.228.000 que sufrió la empresa, pero está completamente ciego ante la avalancha de caja real que está entrando:

• Ventas totales (2025): $455.715.000.

• Crecimiento interanual: 82,8%.

Considerando que el valor de mercado de las acciones no afiliadas se fijó recientemente en $1.491.234.829 (a un precio de $25,69 por acción), la empresa está cotizando a un Price-to-Sales (P/S) aproximado de 3,2x (6,83x a marzo/26). Para un proveedor que es el “peaje físico” de la Inteligencia Artificial y que acaba de disparar sus márgenes brutos al 30,0%, este múltiplo es una disonancia escandalosa.

La Brecha de Valor

El error de fijación de precios surge porque el mercado está metiendo todo el negocio en el mismo saco, ignorando la verdadera suma de sus partes:

• División CATV (El ancla histórica): $245.124.000 (53,8% de los ingresos).

• División Data Center (El motor de la IA): $195.651.000 (42,9% de los ingresos).

Están valorando a la compañía entera con los múltiplos aburridos del sector de la televisión por cable, regalando el negocio de alta velocidad. Microsoft ya acapara el 28,8% de todas sus compras, lo que demuestra que el segmento de centros de datos debería cotizar con la prima agresiva de las empresas de Inteligencia Artificial, revelando el enorme valor oculto que los inversores superficiales se están perdiendo.

Llegados a este punto, el elefante en la habitación es demasiado grande para ignorarlo: la terrorífica concentración de clientes. Es matemáticamente lógico que el mercado tiemble de pánico al leer que solo 10 compradores representan el 96,6% de todas tus ventas, y que un solo gigante, Digicomm, controla el 53,1% de tus ingresos. Si cualquiera de ellos decide cambiar de proveedor mañana(Algo difícil viendo su MOAT), la empresa entera parece destinada a colapsar de forma instantánea, un temor que se agrava al ver que este año quemaron 174.428.000$ en sus actividades operativas. Sin embargo, el mercado está fijando el precio mirando por el retrovisor hacia un riesgo que ya ha sido neutralizado estructuralmente. La irrupción del nuevo acuerdo con Amazon, exigiendo 4.000.000.000$ en productos durante los próximos 10 años, no solo inyecta un volumen de ventas masivo, sino que va a diluir por completo esa dependencia histórica, diversificando la cartera a la fuerza. Además, para blindar definitivamente esta fase de expansión, la empresa acaba de engordar su posición de liquidez hasta los 216.035.000$, forjando una armadura financiera impenetrable frente a cualquier impago o retraso a corto plazo. El consenso asume que la concentración de clientes los hundirá, pero los números puros demuestran que ahora mismo tienen el efectivo y los contratos bloqueados a largo plazo para devorar su sector.

Lector, lectora, el escenario de ruina para esta tesis tiene una condición técnica exacta: que la adopción masiva de infraestructuras para Inteligencia Artificial o los despliegues de la red DOCSIS 4.0 sufran un retraso imprevisto o no alcancen los volúmenes proyectados. Al tener una concentración tan extrema en su cartera, basta con que gigantes como Digicomm o Microsoft pausen o cancelen sus órdenes de compra para que la tesis entera fracase. El veneno interno que aceleraría este desastre es, irónicamente, el reverso oscuro de su mayor fortaleza: la integración vertical. Al fabricar internamente en sus plantas, la empresa arrastra una base de costes fijos colosal que no puede recortar de la noche a la mañana. Si la demanda frena, el apalancamiento operativo se vuelve negativo y sus fábricas se convierten en un lastre, generando un letal exceso de capacidad y un inventario estancado. El suelo matemático de este riesgo ya muestra grietas alarmantes que demuestran nuestra posible derrota: incluso en un año de ventas récord, el negocio no logró ser rentable y arrojó una pérdida neta de $38.228.000. Peor aún, la compañía quemó $174.428.000 de caja en sus actividades operativas, y su dificultad para prever la demanda exacta les costó $19.100.000 únicamente en productos desechados y reservas de inventario obsoleto. Si el volumen de ventas colapsa, esta purga constante de efectivo, combinada con su deuda consolidada de $163.800.000, asfixiará por completo su liquidez y el mercado triturará la acción sin piedad.

Esta empresa funciona exactamente igual que el tren de la película Snowpiercer (Rompenieves): una bestia de ingeniería diseñada para sobrevivir únicamente en movimiento perpetuo a máxima velocidad. Su inmensa estructura de fábricas y costes fijos es ese motor central que no puede parar; necesita devorar un volumen constante y masivo de pedidos para mantenerse viva. Si la demanda de sus grandes clientes frena y el tren pierde su inercia, toda esa maquinaria pesada se convierte en una trampa de acero inútil, permitiendo que el apalancamiento operativo negativo actúe como el frío extremo del exterior, congelando por completo la liquidez de la compañía hasta matarla.

La asimetría de esta operación es aplastante: el riesgo a la baja está blindado por $216.035.000 de liquidez pura, mientras que el potencial alcista está matemáticamente anclado al acuerdo de $4.000.000.000 que Amazon debe inyectar.

Mi veredicto es inamovible: Applied Optoelectronics es una empresa con un futuro brillante, un futuro ligado a la supervivencia de la Inteligencia Artificial y a las redes de hipervelocidad que el mundo necesita desesperadamente.