Nos Vemos en el Espacio: Rocket Lab (RKLB)

No hacen recompras ni reparten dividendos, hacen algo mucho mejor: reinvertir agresivamente para monopolizar la logística espacial.

El mercado castiga a Rocket Lab (RKLB) asumiendo que es un simple lanzador de cohetes que quema efectivo con pérdidas de 198,2 millones de dólares. Este sesgo ignora su agresiva integración vertical en sistemas espaciales. El dato que destroza esta ilusión es indiscutible: su cartera de pedidos pendientes acaba de explotar a 1.847 millones de dólares.

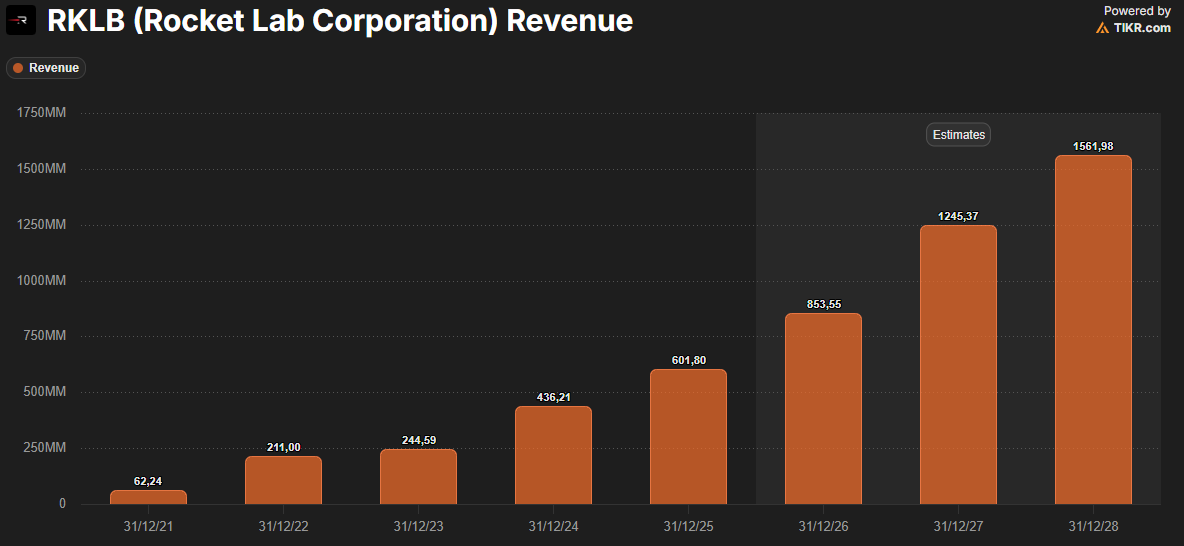

Rocket Lab es el peaje infraestructural obligatorio de la economía espacial gracias a la posición de poder que le otorga operar su propio complejo de lanzamiento orbital privado con total independencia. El mercado no ha asimilado esta ventaja competitiva frente a una métrica asombrosa: la empresa ya genera ingresos de 601,8 millones de dólares, lo que representa un violento crecimiento del 38% anual. Tu riesgo a la baja está blindado por la exclusividad de estos activos operativos y megacontratos gubernamentales garantizados, mientras que el potencial al alza es masivo en cuanto su próximo vehículo pesado Neutron capture el lucrativo mercado de las constelaciones satelitales.

Piensa en Rocket Lab no como un simple fabricante aeroespacial, sino como el sistema operativo físico y la principal arteria logística de la economía orbital. Su mecánica para extraer capital es de una eficiencia brutal y expansiva: la empresa no se limita a cobrar a los gobiernos y corporaciones un billete de transporte millonario por subir su carga al espacio mediante sus cohetes Electron o el futuro Neutron, sino que vacía los bolsillos de sus clientes facturándoles la misión completa al venderles sus propios satélites, los paneles solares, el software de comando e incluso los rastreadores ópticos de estrellas que guían la carga. Aquí es donde la fuerza de gravedad de su foso operativo se vuelve ineludible; al ser dueños de complejos de lanzamiento privados exclusivos que evitan los cuellos de botella de las bases compartidas.

Al dominar una agresiva integración vertical de los subsistemas del vehículo, el coste de cambio para el cliente es masivo. Una vez que un operador acopla su tecnología a este ecosistema cerrado para diseñar, lanzar y gestionar sus constelaciones directamente desde los centros de control de Rocket Lab, cambiar de proveedor significaría rediseñar misiones enteras y asumir un riesgo logístico inasumible, quedando atrapados voluntariamente en una plataforma que funciona como un único socio del que es financieramente doloroso escapar.

El verdadero MOAT de Rocket Lab no es su tecnología, sino un monopolio de infraestructura física que asfixia a sus rivales. Mientras la competencia agoniza peleando por fechas de despegue limitadas en bases espaciales gubernamentales compartidas, Rocket Lab opera su propio complejo de lanzamiento orbital privado, blindado además por un tratado bilateral exclusivo con Estados Unidos. Este control absoluto del calendario se fusiona con una integración vertical extrema: al unificar la fabricación de componentes, el diseño del satélite y el lanzamiento, se convierten en el único socio que el cliente necesita en un mercado tradicionalmente fragmentado.

Su hardware de vuelo ya ha penetrado e indispensablemente opera en más de 1.800 misiones, y esta maquinaria operativa ininterrumpida coronó a su vehículo Electron como el segundo cohete orbital lanzado con mayor frecuencia en todo el planeta durante 2025.

Imagina su gigantesca infraestructura espacial como si fuera un tren de alta velocidad: el gasto colosal está en construir las vías y encender la locomotora, pero una vez en marcha, subir a un pasajero adicional no cuesta prácticamente nada y el importe de su billete se convierte casi en beneficio puro. En el mundo financiero, esta magia matemática se conoce como “apalancamiento operativo” mediante la absorción de costes fijos. Para Rocket Lab, los costes de mano de obra directa y los enormes gastos generales de fabricación representan una carga inmensa en sus cuentas, por lo que aumentar el ritmo de producción para que estos costes se diluyan es su iniciativa estratégica más crítica. El catalizador interno que va a disparar la generación de caja es que la empresa acaba de activar con éxito este efecto resorte en sus fábricas: han acelerado brutalmente su cadencia, pasando de construir solo 11 cohetes Electron en 2023 a ensamblar 24 vehículos en 2025. Al repartir todo el peso de la fábrica entre el doble de cohetes, las eficiencias de escala están aplastando los gastos. El resultado es una máquina de imprimir billetes indiscutible; mientras que el ingreso medio que le cobran al cliente por lanzamiento ha subido a 8,5 millones de dólares, el coste real de fabricar y lanzar cada misión se ha desplomado desde los 7,0 millones en 2023 a tan solo 4,8 millones de dólares en 2025. Cada nuevo cohete que sale hoy de su línea de ensamblaje es una palanca exponencial para multiplicar tu dinero.

El mercado tradicional suele exigir recompras de acciones para empujar el precio al alza, pero la directiva de Rocket Lab tiene prohibido matemáticamente ejecutar recompras o pagar dividendos debido a las estrictas cláusulas de su reciente acuerdo de financiación directa con el Gobierno de Estados Unidos bajo la Ley CHIPS. Lejos de ser una desventaja, esta restricción regulatoria es el detonante que obliga al CEO a jugar a favor del accionista mediante una asignación de capital mucho más agresiva y explosiva: la adquisición corporativa estratégica de GEOST por 275 millones de dólares. El desbloqueo de valor oculto ocurre porque la directiva no deja el efectivo inactivo, sino que compra activos críticos que monopolizan nuevos mercados; al absorber esta empresa de sistemas ópticos, Rocket Lab no solo sumó 183,3 millones de dólares en activos intangibles inmediatos, sino que se posicionó para ganar un megacontrato militar de 816 millones de dólares con la Space Development Agency (SDA) apenas unos meses después. La matemática de este retorno sobre el capital invertido es brutal para el accionista actual: esta precisa acción corporativa ha disparado los ingresos anuales de su división de sistemas espaciales un 30% hasta alcanzar los 402,8 millones de dólares y ha catapultado la cartera total de pedidos pendientes (backlog) a una cifra asombrosa de 1.847,3 millones de dólares, demostrando que el capital retenido está multiplicando el valor real de la empresa a un ritmo que ninguna recompra de acciones podría igualar.

El Suelo de Cristal

Liquidez Total: $1.098,8 millones (Caja y equivalentes + Valores negociables).

Deuda Total: Apenas $157,4 millones.

Activo vs Pasivo: $2.324,4 millones en activos totales aplastando un pasivo de solo $602,6 millones.

El balance es de una pureza absoluta. Tu riesgo a la baja está matemáticamente neutralizado; la empresa opera con una posición de liquidez neta masiva que supera los $940 millones, lo que elimina cualquier riesgo inminente de quiebra o insolvencia.

La Métrica del Absurdo

Expansión del Margen Bruto: 403% de crecimiento en 24 meses.

El mercado valora a la empresa en $14.900 millones obsesionado con sus pérdidas netas temporales. El ratio que grita “Esta empresa es la polla” se esconde en su apalancamiento operativo unitario: el Beneficio Bruto ha mutado violentamente de $51,4 millones (21,0%) en 2023 a $207,1 millones (34,4%) en 2025.

¿El motivo de esta dislocación? Recordemos lo mencionado antes: Mientras el costo real de fabricar cada cohete colapsó de $7,0 millones a $4,8 millones, el precio cobrado al cliente por lanzamiento subió de $7,1 millones a $8,5 millones.

La Brecha de Valor

El mercado comete un error de fijación de precios crítico al penalizarla e intentar valorarla como una simple empresa de “Lanzamientos Espaciales”. La suma de partes destroza esta ilusión:

División de Lanzamientos (La Fachada): $199,0 millones en ingresos y $475,6 millones en cartera de pedidos.

División de Sistemas Espaciales (El Motor Real): $402,8 millones en ingresos y $1.371 millones en cartera de pedidos.

No estás invirtiendo en un proveedor logístico de cohetitos; estás comprando un fabricante de hardware y sistemas satelitales que ya genera el 67% de sus ingresos totales y aglutina el 74% de sus contratos futuros asegurados. Es un negocio de altos márgenes camuflado bajo el múltiplo deprimido de una empresa de transporte pesado.

No es oro todo lo que reluce

Llegados a este punto, podrías estar pensando: el elefante en la habitación es evidente, ¿Cómo voy a confiar mi dinero a una empresa que registró 198,2 millones de dólares en pérdidas netas el último año y cuyo prometedor cohete pesado, el Neutron, acaba de sufrir la ruptura de su tanque durante unas pruebas en enero de 2026, retrasando su lanzamiento inaugural hasta el cuarto trimestre?. Yeees yo también he dudado al igual que tu estás haciendo ahora, ya que el riesgo de ejecución en el sector aeroespacial es brutal, y los retrasos técnicos en un ciclo de desarrollo tan complejo pueden asustar legítimamente a cualquier inversor ante el miedo a que la compañía se quede sin fondos. Sin embargo, aquí es donde el mercado demuestra su miopía al sobredimensionar el riesgo temporal sin someterlo a una verdadera prueba de estrés contable.

La realidad matemática de los documentos destroza este argumento bajista: la empresa está sentada sobre un acorazado de liquidez de 1.098 millones de dólares en efectivo total y valores negociables. Si enfrentamos esta montaña de capital contra el efectivo real que consumió en sus actividades operativas, que fue de tan solo 165,5 millones de dólares en todo 2025, la conclusión es irrefutable; Rocket Lab tiene gasolina financiera para operar de forma ininterrumpida durante más de seis años a este ritmo sin riesgo de asfixia. Mientras los inversores minoristas entran en pánico y descuentan el precio de la acción por el retraso de un solo cohete en fase de pruebas, ignoran que el resto de la compañía avanza como una apisonadora: su división de Sistemas Espaciales generó 402,8 millones de dólares el último año y su cartera de pedidos pendientes asegurados acaba de explotar a 1.847 millones de dólares.

La Autopsia del Riesgo: El Escenario de Ruina

Mi tesis de inversión fracasará matemáticamente si se rompen dos métricas internas críticas: el calendario de desarrollo del nuevo cohete pesado Neutron y la contención de sobrecostes en sus megacontratos. El verdadero veneno estructural que amenaza el negocio no es la macroeconomía, sino su dependencia masiva de contratos de precio fijo, donde Rocket Lab asume el 100% de la pérdida si los costos de fabricación se descontrolan. La posibilidad de que sus márgenes sean un espejismo no es teórica, sino una infección que se podría extender: la empresa ya está expuesta a tener que pagar penalizaciones por daños liquidados debido a retrasos logísticos en su contrato con MDA Corporation para construir 17 satélites, y recientemente tuvo que absorber un contrato tóxico de módulos solares que le provocó un agujero y una provisión por pérdidas de 9,4 millones de dólares.

Modelemos nuestra propia derrota y cuantifiquemos el daño: el escenario de ruina se desencadena si el cohete Neutron sufre más contratiempos más allá del colapso de su tanque en las pruebas de enero de 2026, un incidente que ya ha retrasado su vuelo inaugural hasta el cuarto trimestre. Si este lanzamiento no se materializa, la empresa seguirá soportando un gasto en investigación y desarrollo que acaba de explotar a 270 millones de dólares anuales sin generar un solo dólar de retorno por ese nuevo vehículo. Si a este sangrado de caja le sumamos la ejecución de penalizaciones económicas por los retrasos de MDA y la paralización de sus lanzamientos actuales por una anomalía técnica, como la ocurrida en septiembre de 2023, la pérdida neta actual de 198,2 millones de dólares se agravaría exponencialmente, aniquilando sus reservas de liquidez, destruyendo la narrativa de eficiencia operativa y provocando un colapso ineludible en el precio de la acción ante la fuga masiva de inversores institucionales.

La miopía actual del mercado sobre Rocket Lab tiene una fecha de caducidad estricta e inminente: el cuarto trimestre de 2026. En este preciso marco temporal está programado el evento ineludible que destruirá por completo la narrativa bajista de los retrasos: el lanzamiento inaugural de su vehículo de capacidad media Neutron, un hito técnico que habilitará de golpe una capacidad de carga masiva de 13.000 kilogramos hacia la órbita baja. En el instante exacto en que este cohete alcance el espacio, los algoritmos y los grandes fondos institucionales se verán forzados a comprar la acción por pura obligación técnica y matemática; tendrán que recalibrar violentamente sus modelos de valoración para incluir un ingreso por lanzamiento significativamente mayor al actual y proyectar la captura del colosal mercado de las megaconstelaciones comerciales y gubernamentales. Esta agresiva mecánica de re-rating (revaluación) se volverá imparable al combinarse con la entrada de flujo de caja garantizado por el reciente megacontrato de 816 millones de dólares firmado con la Space Development Agency (SDA), obligando a Wall Street a revalorizar de golpe a la compañía al verse forzados a fijar el precio de la acción no como un simple experimento aeroespacial, sino como la infraestructura de defensa y logística dominante de la próxima década.

Rocket Lab (RKLB) pasa a formar parte de mi radar de inversión.

.